Úrokové sadzby a inflácia rastú. Čo robiť s hypotékou a úsporami?

Časy lacných hypoték na Slovensku sa končia. Sadzby od začiatku roka 2022 zodvihli prakticky všetky banky poskytujúce hypotéky. Čo je však ešte horšie, v minulosti oznamovali banky hypotekárne kampane na niekoľko mesiacov dopredu. Dnes to však robia na týždennej báze – až takáto neistota sprevádza hypotekárny trh.

Tabuľka nižšie zobrazuje porovnanie úrokových sadzieb hypoték v 4 najväčších bankách na slovenskom trhu:

|

Fix |

Banka |

Úroková sadzba (01.01.2022) |

Úroková sadzba (11.04.2022) |

Nárast |

|

5 rokov |

SLSP |

0.89% p.a. |

1.19% p.a. |

+ 0.30% |

|

VÚB |

1.19% p.a. |

1.59% p.a. |

+ 0.40% |

|

|

ČSOB |

0.95% p.a. |

1.25% p.a. |

+ 0.30% |

|

|

TB |

0.95% p.a. |

1.59% p.a. |

+ 0.64% |

|

|

10 rokov |

SLSP |

1.19% p.a. |

1.69% p.a. |

+ 0.50% |

|

VÚB |

1.79% p.a. |

2.19% p.a. |

+ 0.40% |

|

|

ČSOB |

0.99% p.a. |

1.59% p.a. |

+ 0.60% |

|

|

TB |

1.55% p.a. |

1.89% p.a. |

+ 0.34% |

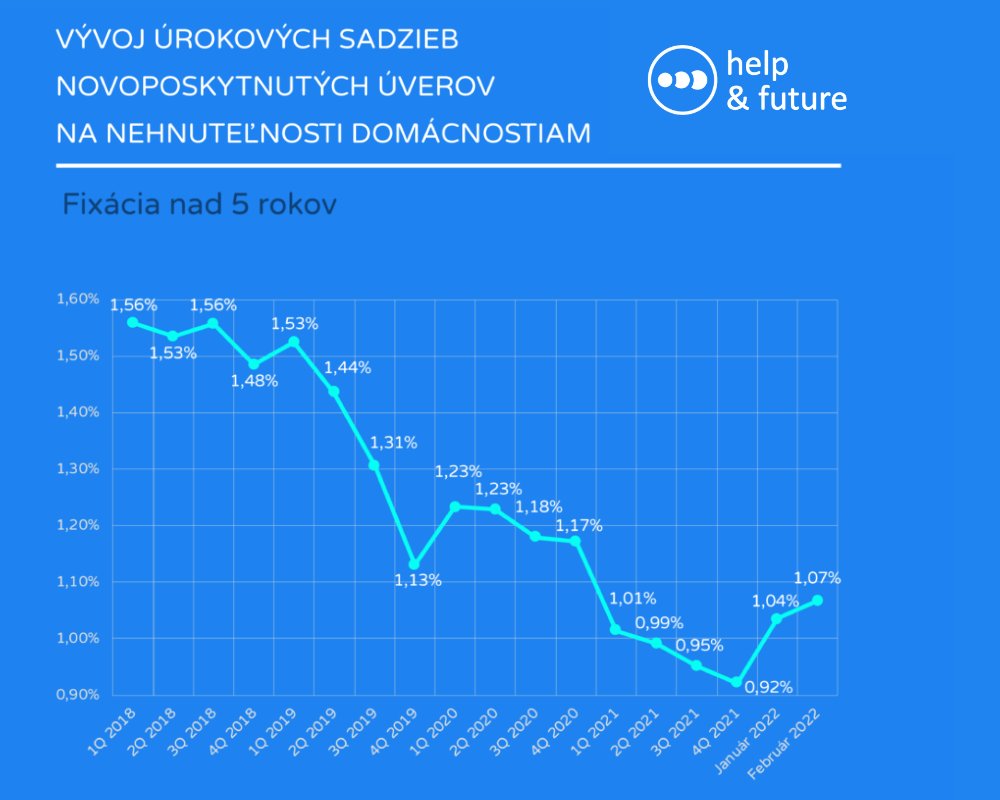

Nový rok 2022 sa niesol a stále nesie v zdražovaní hypoték. Obrázok nižšie popisuje vývoj priemernej ceny novoposkytnutých hypoték s fixáciou dlhšou ako 5 rokov.

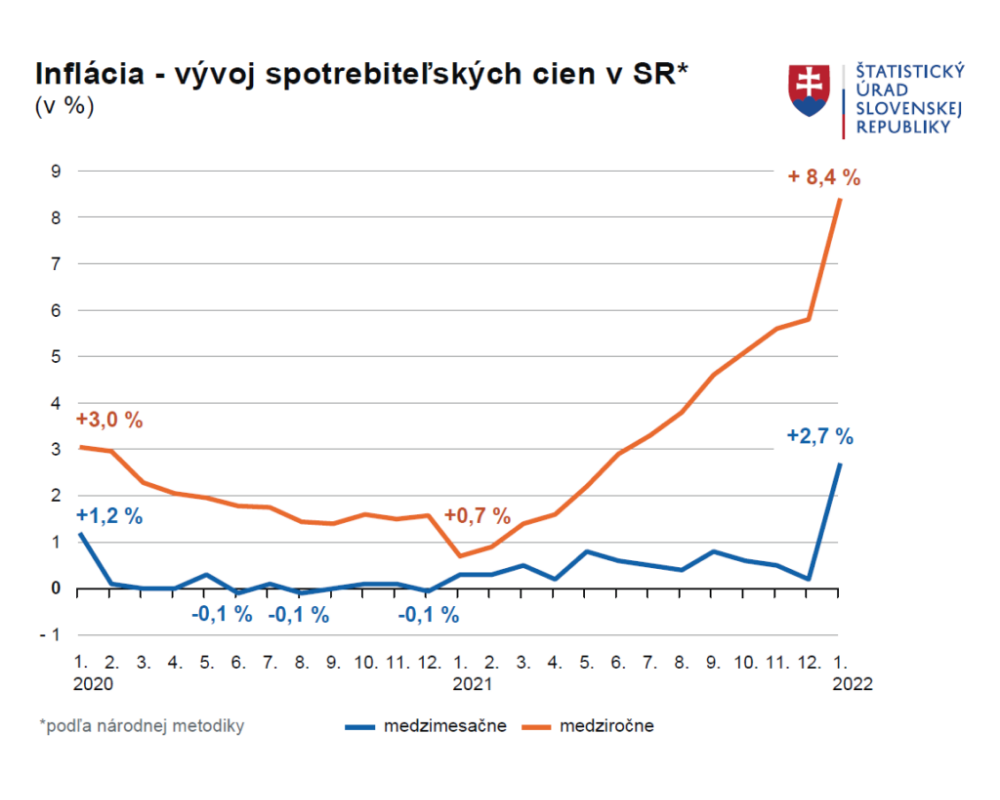

Úrokové sadzby hypoték vyháňa nahor aj vysoké tempo inflácie, ktoré medziročne atakuje dvojcifernú hodnotu. Na Slovensku bola zaznamenaná inflácia až na úrovni 8,4% p.a., čo je najvyššia hodnota za posledných 17 rokov. Nárast cien spotrebného koša priamo ovplyvňuje aj geopolitický konflikt na Ukrajine.

Inflácia znižuje kúpyschopnosť vašich peňazí. Preto sa v súvislosti s narastajúcim tempom inflácie odporúča nedržať veľký obnos úspor na bezúročných miestach ale peniaze investovať a zhodnocovať.

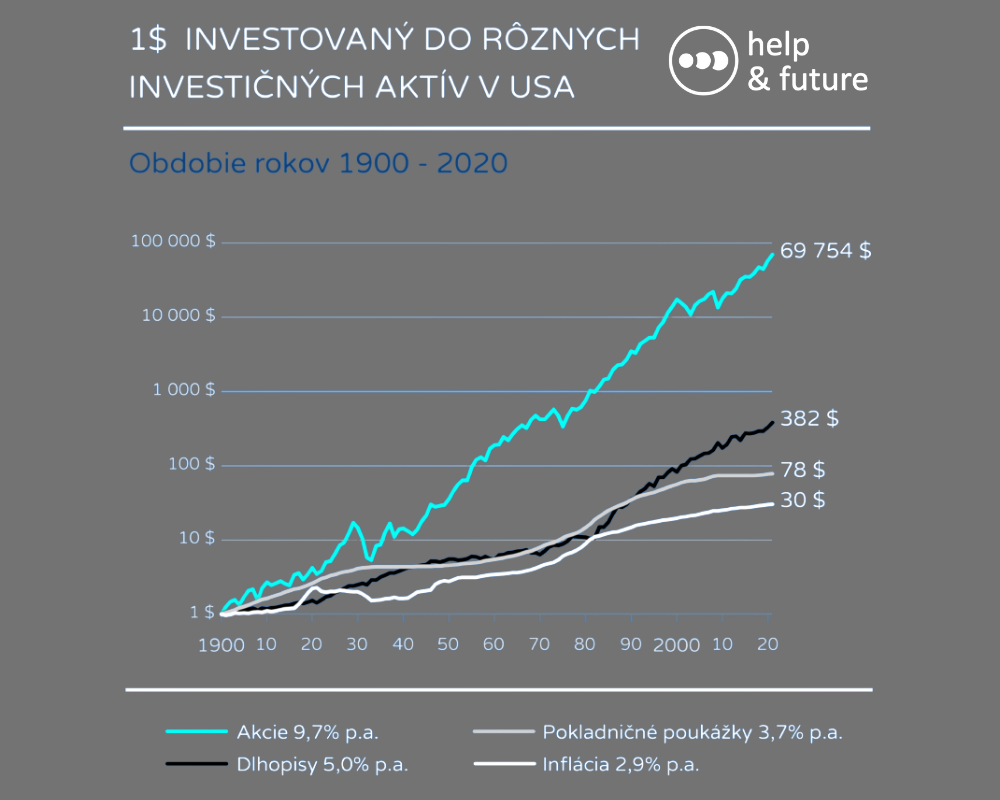

Voči inflácii sa z dlhodobého hľadiska najviac osvedčili akcie. Tie majú najlepší predpoklad dosahovať zhodnotenie nad mieru inflácie v dlhodobom časovom horizonte.

Obrázok nižšie znázorňuje vývoj cien rôznych typov investičných aktív v USA od roku 1900 do roku 2020. Americký akciový trh v súčasnosti predstavuje viac ako ½ celosvetovo obchodovaných akcií.

Čo robiť s hypotékou a úsporami?

- (!) Ak máte hypotéku s končiacou fixáciou, rozumnou voľbou je predlženie fixácie za stále výhodných podmienok v aktuálnej banke. Alternatívnym riešením môže byť aj prenos hypotéky – refinancovanie do inej, konkurenčnej, banky s lepšími parametrami.

- (!) Ak uvažujete o zakúpení nehnuteľnosti na úver, poponáhľajte sa, aby ste si stihli zobrať hypotéku ešte za prijateľných podmienok. S každým začatým týždňom či mesiacom sa úrokové sadzby hypoték môžu opäť posunúť nahor.

- (!) Ak držíte veľkú finančnú rezervu na:

– bezúročných miestach (hotovosť v trezore, bežný účet v banke)

– alebo miestach, ktoré sa úročia nízkym tempom (stavebné sporenia, sporenia v banke, vkladné knižky, termínované vklady), presuňte tieto peniaze do investícií.

Nebojte sa podstúpiť aj vyššie investičné riziko ale investuje iba do regulovaných finančných inštitúcii – Obchodníkov s cennými papiermi či podielových fondov, ktoré spravujú Správcovské spoločnosti. Zoznam regulovaných investičných spoločností nájdete tu: Subjekty finančného trhu NBS

Chcete mať nastavené vaše financie optimálne?